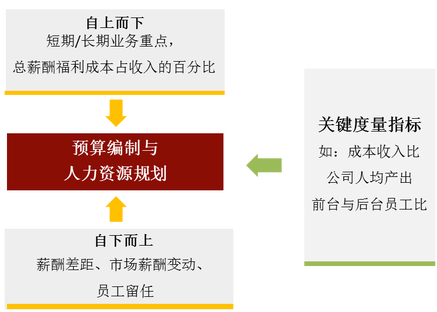

预算编制与人力资源规划:自上而下或自下而上?

每年第三季度,人力资源总监又迎来了一年一度与财务部门一起进行预算编制及人力资源规划的日子。一个有战略眼光的人力资源总监会借此机会向公司高层管理人员展示自己作为公司战略伙伴的能力,以增强高管对人力资源部门的信任与青睐。由于大部分的人力资源总监不是财务方面的专家及预算编制过程比较复杂,一些总监会逃避自己的职责,将这些战略性的规划任务留给财务部门。而亲身参与的总监,有些会在相关数据的采集过程中遇到困难,有些甚至对要采集哪些数据及从何处下手都不甚了解。

为了实现公司短期及长期的目标,预算编制需要系统地采集历史真实数据,同时对公司未来业务发展进行前瞻性预测。一个广泛使用的方法为增量预算,即在现有数据的基础上,根据对未来的预计进行上下调整。在大部分公司中,员工成本在公司固定成本中占比极大,人力资源部需要为预算编制收集以下数据:

自下而上: 预测现有员工成本并非易事

在收集完以上数据之后,最简单的途径就是采用自下而上的方法,以现时员工成本为基础,加上新员工带来的成本,减去根据员工离职率估计的可能减少的成本。这个看上去符合逻辑的方法实际上过分简化了预算编制的计算过程。此方法假设现有员工的薪酬基本具有市场竞争力,且每年所有员工的工资升幅一致。另外,此方法没有充分考虑公司长远的业绩预期,一个更全面的自下而上的方法是把每个员工的薪酬与市场薪酬进行标杆,并以此作为起点,找出面临竞争压力的职能、岗位与职级。随后,人力资源总监需要识别薪酬差距,并据此设计个性化的工资变动以实现员工留任,最终确定需要的薪酬预算。

自下而上的增量预算编制及人力资源规划方法在现实中很容易运用。但是此方法更加适合于每年增长稳定的公司,允许公司在内部进行渐进的改变。由于稳定是本方法的关键点,它不适用于正在经历重大扩张或衰退的公司,因为我们需要对这些公司去年的预算进行大幅调整。在现实中,人力资源总监经常会发现,由于公司内部运营和外部环境的变化,真实成本与预算成本存在较大差距。这个简单的自下而上的预算方法不足以应对这些根本性变化,同时当业务发展不能合理解释预期的员工成本及构成时,各部门主管容易滋生“花光或失去预算”的心理。

另一个替代方法:自上而下

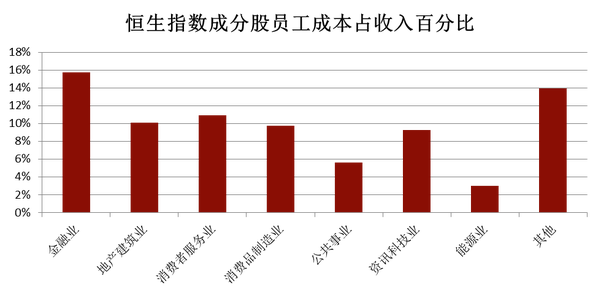

与自下而上的增量预算不同,自上而下的视角为预算编制提供了一个替代性的合理标杆。由于员工的薪酬及福利成本在公司的总成本中占据较大份额,我们可以把公司员工成本占收入的比例与市场标杆组群进行对比,从而确定最初的薪酬预算起点。这能够为员工薪酬成本提供一个高阶的市场范围,同时从总体的视角检验总薪酬成本是否合理。

每年第三季度,人力资源总监又迎来了一年一度与财务部门一起进行预算编制及人力资源规划的日子。一个有战略眼光的人力资源总监会借此机会向公司高层管理人员展示自己作为公司战略伙伴的能力,以增强高管对人力资源部门的信任与青睐。由于大部分的人力资源总监不是财务方面的专家及预算编制过程比较复杂,一些总监会逃避自己的职责,将这些战略性的规划任务留给财务部门。而亲身参与的总监,有些会在相关数据的采集过程中遇到困难,有些甚至对要采集哪些数据及从何处下手都不甚了解。

为了实现公司短期及长期的目标,预算编制需要系统地采集历史真实数据,同时对公司未来业务发展进行前瞻性预测。一个广泛使用的方法为增量预算,即在现有数据的基础上,根据对未来的预计进行上下调整。在大部分公司中,员工成本在公司固定成本中占比极大,人力资源部需要为预算编制收集以下数据:

- 今年发生的真实员工成本

- 预测明年员工成本的变化

- 预测明年员工人数的变化

自下而上: 预测现有员工成本并非易事

在收集完以上数据之后,最简单的途径就是采用自下而上的方法,以现时员工成本为基础,加上新员工带来的成本,减去根据员工离职率估计的可能减少的成本。这个看上去符合逻辑的方法实际上过分简化了预算编制的计算过程。此方法假设现有员工的薪酬基本具有市场竞争力,且每年所有员工的工资升幅一致。另外,此方法没有充分考虑公司长远的业绩预期,一个更全面的自下而上的方法是把每个员工的薪酬与市场薪酬进行标杆,并以此作为起点,找出面临竞争压力的职能、岗位与职级。随后,人力资源总监需要识别薪酬差距,并据此设计个性化的工资变动以实现员工留任,最终确定需要的薪酬预算。

自下而上的增量预算编制及人力资源规划方法在现实中很容易运用。但是此方法更加适合于每年增长稳定的公司,允许公司在内部进行渐进的改变。由于稳定是本方法的关键点,它不适用于正在经历重大扩张或衰退的公司,因为我们需要对这些公司去年的预算进行大幅调整。在现实中,人力资源总监经常会发现,由于公司内部运营和外部环境的变化,真实成本与预算成本存在较大差距。这个简单的自下而上的预算方法不足以应对这些根本性变化,同时当业务发展不能合理解释预期的员工成本及构成时,各部门主管容易滋生“花光或失去预算”的心理。

另一个替代方法:自上而下

与自下而上的增量预算不同,自上而下的视角为预算编制提供了一个替代性的合理标杆。由于员工的薪酬及福利成本在公司的总成本中占据较大份额,我们可以把公司员工成本占收入的比例与市场标杆组群进行对比,从而确定最初的薪酬预算起点。这能够为员工薪酬成本提供一个高阶的市场范围,同时从总体的视角检验总薪酬成本是否合理。

用关键度量指标分解数据

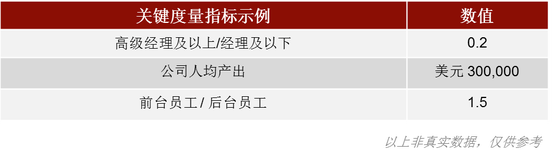

在确定总薪酬与福利预算后,人力资源总监可以根据市场上合适的员工构成,将总成本转化和分解为员工编制。例如,企业可以用公司规模如股票市值或收入规模作为依据确定员工组成。通过与拥有类似规模的公司进行关键度量指标的对比,公司可以获得相应的参考,了解如何设计最优化的人力资源规划方案,及估算相应的预算。以下为一些关键度量指标的示例:

在确定总薪酬与福利预算后,人力资源总监可以根据市场上合适的员工构成,将总成本转化和分解为员工编制。例如,企业可以用公司规模如股票市值或收入规模作为依据确定员工组成。通过与拥有类似规模的公司进行关键度量指标的对比,公司可以获得相应的参考,了解如何设计最优化的人力资源规划方案,及估算相应的预算。以下为一些关键度量指标的示例:

因此,人力资源部门的角色就是提供总体的薪酬福利预算,以及指导部门如何运用以上的关键度量指标帮助公司进行预算编制及人力资源规划。公司每个部门可以据此来编制各自的详细预算。同时,部门可以参考要求对每笔支出进行合理化证明的零基预算方法。每个部门不再以前期的预算为起点,而是要根据预计未来业务的开展,对每笔可能发生的支出进行合理化证明,并对此预算负责。这将包括解释这笔开支将如何为公司目标收入和利润的创造作出贡献。

每间公司在预计新一年的员工构成和预算时,都要考虑他们的业务属性、公司规模(如收入、地区范围等)、 发展阶段等因素。如果想要对公司的员工构成和预算进行更加细致的分解,公司还可以参考标杆群组公司的其他度量指标,如不同的后台部门之间员工的构成、不同职级的员工构成等。这会为公司检视自身员工构成以及如何对新的人力资源规划及预算进行调整提供另一个视角。

方法的整合: 结合法

不论公司采用哪种方法,都有其优缺点。在现实中,很多公司都会采用将自上而下和自下而上相结合的方法,以避免采用一种方法可能带来的问题。将采用自上而下方法得出的数据,与采用自下而上方法计算现时薪酬水平与市场薪酬水平差距得出的数据进行相互验证,可以检验提交的预算数据是否合理。然后将这些数据与众多关键度量指标进行交叉对比,确保预算与人力资源规划建议能在合理范围内支持公司业务需求。

每间公司在预计新一年的员工构成和预算时,都要考虑他们的业务属性、公司规模(如收入、地区范围等)、 发展阶段等因素。如果想要对公司的员工构成和预算进行更加细致的分解,公司还可以参考标杆群组公司的其他度量指标,如不同的后台部门之间员工的构成、不同职级的员工构成等。这会为公司检视自身员工构成以及如何对新的人力资源规划及预算进行调整提供另一个视角。

方法的整合: 结合法

不论公司采用哪种方法,都有其优缺点。在现实中,很多公司都会采用将自上而下和自下而上相结合的方法,以避免采用一种方法可能带来的问题。将采用自上而下方法得出的数据,与采用自下而上方法计算现时薪酬水平与市场薪酬水平差距得出的数据进行相互验证,可以检验提交的预算数据是否合理。然后将这些数据与众多关键度量指标进行交叉对比,确保预算与人力资源规划建议能在合理范围内支持公司业务需求。

尽管看上去结合法的运用较为复杂,但公司可以结合双方的优点,规避两种方法单独使用带来的缺点。在完善的预算及人力资源规划流程的支持下,结合法可以有效地将公司各层级的预算与公司战略紧密相连。这可以提升人力资源总监在公司决策中的地位,为有效达成公司目标提供信心与支持。