利用长期激励计划推动合伙人制项目背景

项目目的

项目的主要步骤:

项目结果

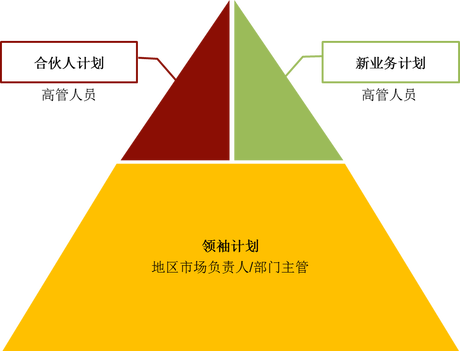

示例:建议的长期激励总体框架

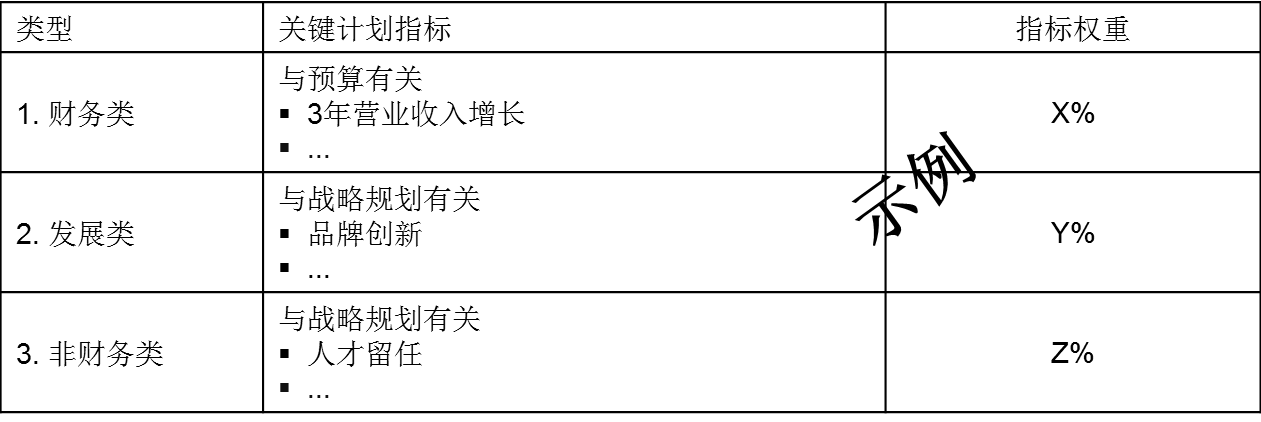

示例:关键绩效指标以及支付范围

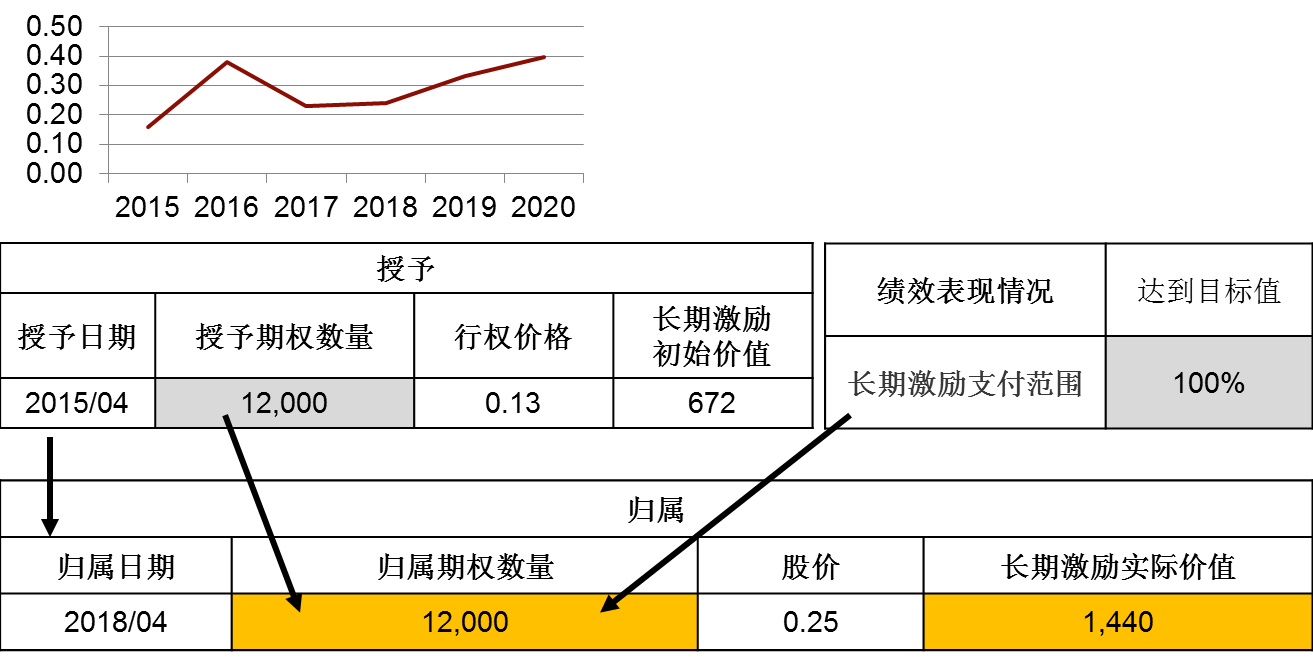

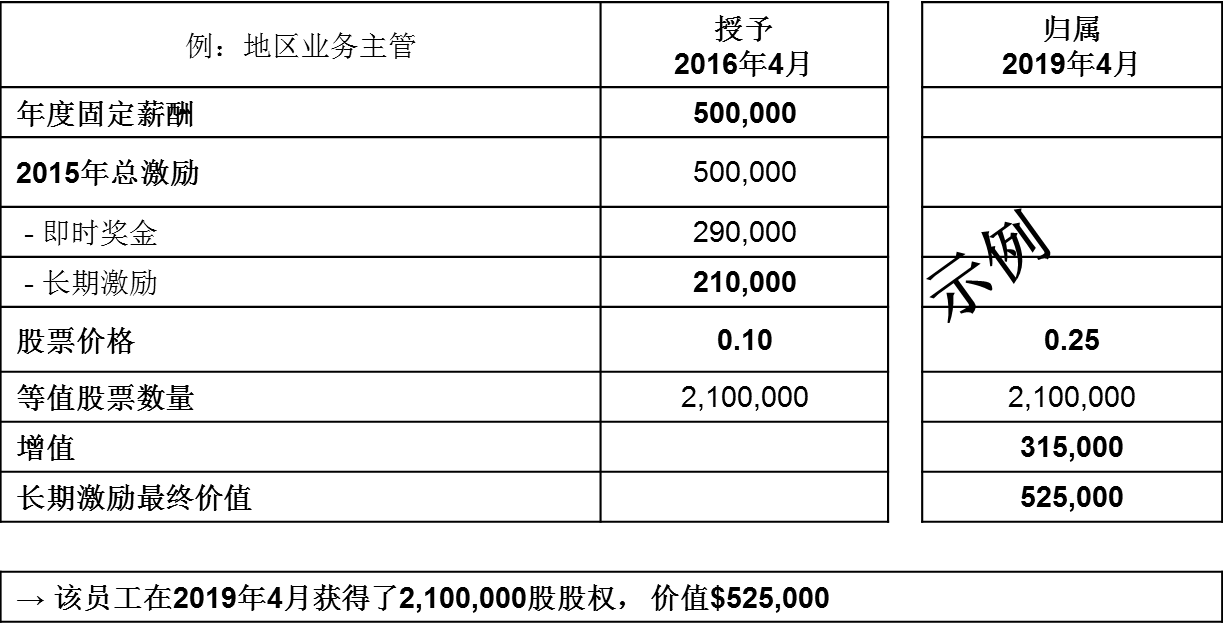

示例:利润分享与递延安排

|

|

|

|

|

|

|

利用长期激励计划推动合伙人制项目背景

项目目的

项目的主要步骤:

项目结果

示例:建议的长期激励总体框架

示例:关键绩效指标以及支付范围

示例:利润分享与递延安排

|

|

|

© 2024博盛亚洲顾问有限公司 版权所有

扫描二维码,关注博盛微信公众号 (PretiumAsia)

|