|

强化高层管理人员薪酬与绩效的关联

中国已经成为世界上第二大经济体,在世界500强企业名单上,中国企业已占据95席。在走出去的道路上,中国企业的科技水平、企业架构得到不断优化。然而,根据博盛亚洲高层管理人员薪酬调研,中国企业高管薪酬绩效间的联系与西方发达国家相比,仍有较为明显的差距。促使高管的薪酬随企业绩效变化而有效浮动,对激励高管、推动企业业务的长期发展至关重要。这同时也符合股东对强化高管薪酬绩效统一、创造更高股东价值的期望。 建立正确的薪酬组合 在设计高管薪酬战略时,建立正确的薪酬组合可以确保薪酬与绩效的关联,提高对员工激励与留任的能力,最大化总薪酬包裹的价值。薪酬组合确定:

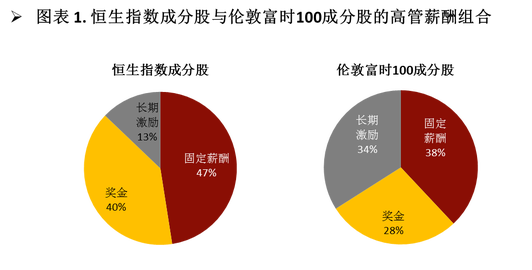

博盛调研发现在中港两地的上市企业更加注重固定薪酬和奖金等短期激励。相反,伦敦富时100企业高管1/3的总薪酬为长期激励,更能确保高管薪酬与企业长期发展挂钩。 |

相关解决方案

|

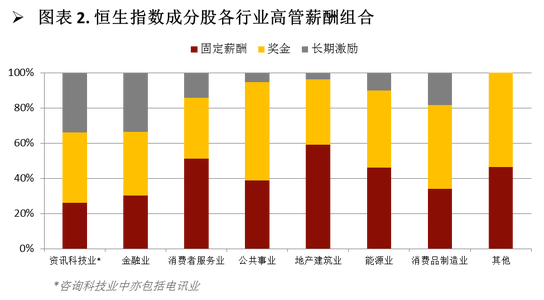

如图表2所示,每个行业的薪酬组合比例有所差异。金融业及资讯科技业的薪酬组合较为平衡,为高管提供长期激励的做法十分普遍。其他行业高管薪酬以固定薪酬及奖金为主,长期激励比例低于总薪酬的20%。

与固定薪酬和年度奖金相比,长期激励更能把高管薪酬与股东利益挂钩,同时加强对高管留任的能力。根据博盛年终薪酬与绩效趋势调研,我们了解到越来越多的中资及港资企业已经开始设计新的长期激励计划或优化现有计划,以推动企业长远发展。

长期激励计划工具的转变

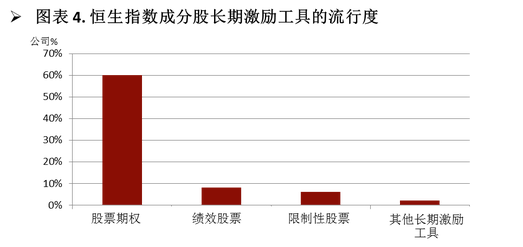

长期激励计划有很多不同工具,且各自有其利弊。股票期权计划可以把高层管理人员与股东之间的利益挂钩,激励高管更关注企业长期发展。尽管股票期权计划最后的价值仍受到股票价格的影响,它的归属一般与时间而非企业长远的业务表现挂钩,因而减弱了它对强化高管与股东利益关联的作用。根据博盛的调研,股票期权计划是在香港上市的中资及港资企业中最常见的长期激励工具,60%的企业皆采取此计划。但是,由于受如股权稀释,会计成本等因素的影响,在采用股票期权计划的30间公司中,只有11间于授予股票期权给高层管理人员,13间公司从来没有真正实行股票期权计划,或已经有超过5年没有授出股票期权。

长期激励计划有很多不同工具,且各自有其利弊。股票期权计划可以把高层管理人员与股东之间的利益挂钩,激励高管更关注企业长期发展。尽管股票期权计划最后的价值仍受到股票价格的影响,它的归属一般与时间而非企业长远的业务表现挂钩,因而减弱了它对强化高管与股东利益关联的作用。根据博盛的调研,股票期权计划是在香港上市的中资及港资企业中最常见的长期激励工具,60%的企业皆采取此计划。但是,由于受如股权稀释,会计成本等因素的影响,在采用股票期权计划的30间公司中,只有11间于授予股票期权给高层管理人员,13间公司从来没有真正实行股票期权计划,或已经有超过5年没有授出股票期权。

从全球范围来看,股票期权计划已经不再受欢迎,取而代之的是其他与绩效关联的长期激励工具,如绩效股票。伦敦富时100成分股中,大约有90%的企业采用绩效股票为长期激励计划,然而在恒生指数成分股中,只有数间较为国际化的企业,如汇丰银行、友邦、联想等采用绩效股票、限制性股票等作为长期激励和薪酬绩效挂钩的工具。由于绩效股票的归属会根据员工对关键绩效指标的完成度,上下有较大的浮动,因此它是更有效的长期激励工具。

在大中华区的主要企业,长期激励的归属通常与员工继续受雇挂钩。相比之下,在美国,英国和欧洲的公司通常把长期激励归属与业绩条件挂钩,以加强高管薪酬与公司长期业绩的关联。

薪酬水平与业绩挂钩——– 谈何容易……

选择正确的薪酬组合及长期激励工具,是强化高管薪酬与绩效关联的重要组成部分,但是,我们也必须确保高管的薪酬水平能真实地反映绩效及符合企业的支付能力。从股东的角度看,总薪酬水平需要平衡市场竞争力和成本效益。对高管薪酬及绩效进行标杆时,薪酬委员会可以根据高管的职责、企业规模等要素,挑选市场上相类似的职位与之进行对比,明确高管现时的薪酬竞争力及与同业相比的绩效水平。为确保薪酬与绩效挂钩,业绩出色的企业可考虑在市场上采取较进取的薪酬定位,以实现人才留用,维持公司在薪酬及业绩的领导地位。最终,总薪酬市场定位往往要综合考虑企业战略、承受能力及员工留任等一系列因素。

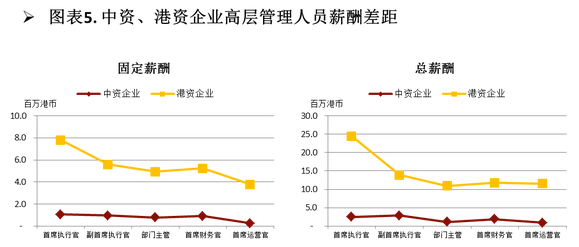

由于超过半数的恒指成分股公司为中国国企或港资家族企业,博盛的调研发现恒指成分股公司与其他国际企业相比(图标5),以绩定薪的文化相对落后。通过仔细的比较发现,中资企业尤其是国企的高管薪酬水平大幅低于与之规模、行业类似的港资企业。是次研究还发现,中港两地企业首席执行官的薪酬差距大于其他高层管理人员。

在大中华区的主要企业,长期激励的归属通常与员工继续受雇挂钩。相比之下,在美国,英国和欧洲的公司通常把长期激励归属与业绩条件挂钩,以加强高管薪酬与公司长期业绩的关联。

薪酬水平与业绩挂钩——– 谈何容易……

选择正确的薪酬组合及长期激励工具,是强化高管薪酬与绩效关联的重要组成部分,但是,我们也必须确保高管的薪酬水平能真实地反映绩效及符合企业的支付能力。从股东的角度看,总薪酬水平需要平衡市场竞争力和成本效益。对高管薪酬及绩效进行标杆时,薪酬委员会可以根据高管的职责、企业规模等要素,挑选市场上相类似的职位与之进行对比,明确高管现时的薪酬竞争力及与同业相比的绩效水平。为确保薪酬与绩效挂钩,业绩出色的企业可考虑在市场上采取较进取的薪酬定位,以实现人才留用,维持公司在薪酬及业绩的领导地位。最终,总薪酬市场定位往往要综合考虑企业战略、承受能力及员工留任等一系列因素。

由于超过半数的恒指成分股公司为中国国企或港资家族企业,博盛的调研发现恒指成分股公司与其他国际企业相比(图标5),以绩定薪的文化相对落后。通过仔细的比较发现,中资企业尤其是国企的高管薪酬水平大幅低于与之规模、行业类似的港资企业。是次研究还发现,中港两地企业首席执行官的薪酬差距大于其他高层管理人员。

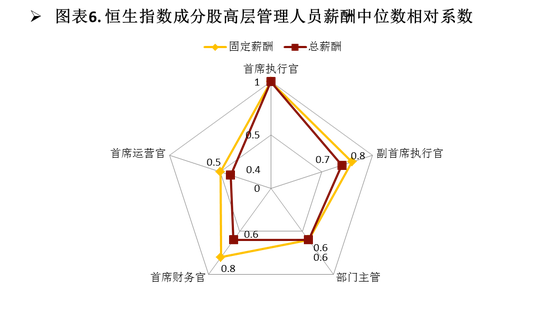

有时,一些独特的岗位在本地较难找到相近的的标杆,因此保持薪酬绩效的一致性变得更为艰巨。为了解决数据不足的问题,提供合理的市场标杆,一些企业会利用薪酬系数,对比目标岗位与标杆岗位间的薪酬差距。企业内部各岗位的薪酬系数,亦可以作为薪酬标杆的一个重要验证。如果我们假设首席执行官的薪酬系数为1,下图展示了首席执行官和其他高层管理人员薪酬中位数之间的相对系数。

如图表6所示,总薪酬系数和固定薪酬系数整体一致,但在真正进行标杆的过程中, 由于行业、企业规模、业务发展阶段等各种因素的不同, 个别岗位及总体的薪酬系数可能与上图所示存在明显的差距。

案例分析 – 渣打银行的薪酬与绩效关联

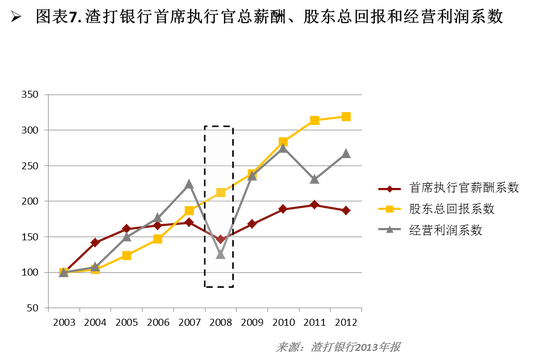

为了展示如何强化薪酬与绩效的关联性,以下案例将渣打银行的首席执行官10年来总薪酬(包括工资、福利、年终奖金、绩效股票的预期价值)与企业的股东总回报和经营利润相对比。

案例分析 – 渣打银行的薪酬与绩效关联

为了展示如何强化薪酬与绩效的关联性,以下案例将渣打银行的首席执行官10年来总薪酬(包括工资、福利、年终奖金、绩效股票的预期价值)与企业的股东总回报和经营利润相对比。

以上图表显示股东总回报系数在2008年金融危机时严重下降,但经营利润仍保持正面增长。由于两者都是决定首席执行官年终奖金及绩效股票的关键绩效指标之一,首席执行官的总薪酬在2008年亦小幅下降以反映股东总回报的下跌。

考虑要点

图表7展示的是如何把高管薪酬与企业业绩及股东利益高度挂钩的经典案例。企业检视高管薪酬绩效的关联程度时,可采用绝对比较法(比较薪酬水平与内部设定的业绩目标)或相对比较法(与预先设定的行业标杆群组比较薪酬及公司业绩水平)。如采用绝对比较法,企业可以从股东的长远角度评估高管薪酬与内部设定指标目标值的联系。就相对比较法而言,企业会选择一些与自己行业、企业规模和市值相近的企业,比较自身的高管薪酬及公司业绩在群组内的水平。这两种评估方法可以确保董事会及股东对高管的薪酬包裹有较为准确的定位。当然,由于每间企业的业务性质、发展阶段及所处市场环境不同,大家使用的关键绩效指标亦不尽相同。

博盛亚洲高层管理人员薪酬调研

博盛亚洲高层管理人员薪酬调研针对50家恒生指数成分股公司及100家伦敦富时100成分股公司高层管理人员的薪酬组合、长期激励计划及薪酬水平进行研究。恒生指数成分股包括在香港上市的最大、流通性最高的中资及港资企业。伦敦富时100成分股包括100家在伦敦交易所上市的市值最大的企业。

考虑要点

图表7展示的是如何把高管薪酬与企业业绩及股东利益高度挂钩的经典案例。企业检视高管薪酬绩效的关联程度时,可采用绝对比较法(比较薪酬水平与内部设定的业绩目标)或相对比较法(与预先设定的行业标杆群组比较薪酬及公司业绩水平)。如采用绝对比较法,企业可以从股东的长远角度评估高管薪酬与内部设定指标目标值的联系。就相对比较法而言,企业会选择一些与自己行业、企业规模和市值相近的企业,比较自身的高管薪酬及公司业绩在群组内的水平。这两种评估方法可以确保董事会及股东对高管的薪酬包裹有较为准确的定位。当然,由于每间企业的业务性质、发展阶段及所处市场环境不同,大家使用的关键绩效指标亦不尽相同。

博盛亚洲高层管理人员薪酬调研

博盛亚洲高层管理人员薪酬调研针对50家恒生指数成分股公司及100家伦敦富时100成分股公司高层管理人员的薪酬组合、长期激励计划及薪酬水平进行研究。恒生指数成分股包括在香港上市的最大、流通性最高的中资及港资企业。伦敦富时100成分股包括100家在伦敦交易所上市的市值最大的企业。