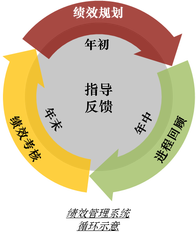

绩效规划

——工欲善其事,必先利其器 在许多公司的年度绩效管理计划中,三月是财政年度的结束,因而四月是开展绩效规划、设定绩效指标的最佳时间。一份精心制定的绩效规划方案,能够提高工作效率,并使得年末的考核过程更为顺畅。 在波动的市场环境中,如何在年初设定科学合理的绩效指标及其目标值,使之既能够配合公司的战略规划,又能够激励员工高效工作,是各个公司均需要面对的考验。作为绩效管理的工具,关键绩效指标(Key Performance Indicator,KPI)的设定和分解的到位程度,将直接影响年末的绩效考核能否真实反映公司和员工全年的工作结果;若草率为之,整个绩效管理体系则往往会流于形式,与设计初衷背道而驰。“工欲善其事,必先利其器”,在绩效规划环节中合理设定的指标,将成为推动绩效管理体系良性循环的巨大动力。 绩效规划的原则:过程与结果并重

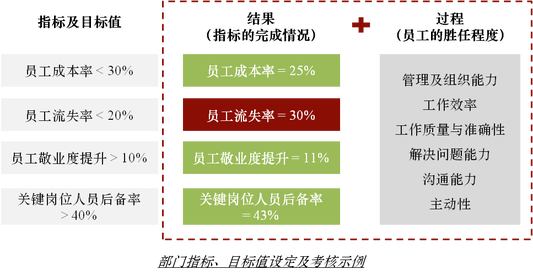

在绩效规划过程中,管理者需要为考核对象(部门及员工)制定与公司业务战略一致的 SMART 指标,即指标本身是否明确(Specific)、可否度量(Measurable)、是否可实现(Attainable)、与其他指标是否相关(Relevant)及其时效性(Time-based);为其设定目标值时,亦应遵守SMART原则,使其完成结果能够直观反映公司的经营状况和员工的业务能力。但显然,仅仅追求结果并不适合所有部门和岗位的员工。许多公司会结合其他因素,对员工进行综合考评。一般而言,一个良好的绩效管理体系不仅应包含完成结果(指标的完成情况),也应考虑完成的过程(员工的胜任程度),确保考核能全面地反映员工绩效。

工作内容之外,就工作过程进行胜任力考核的意义,在于提醒各个员工时刻保持良好、积极的工作态度,注重团队协作,不可因仅仅追求结果而采用粗放的工作方式。相较以考核周期内短期为重的关键绩效指标,员工胜任力考核更加关注员工的长期发展,对于公司战略目标的实现将产生源远流长的影响。

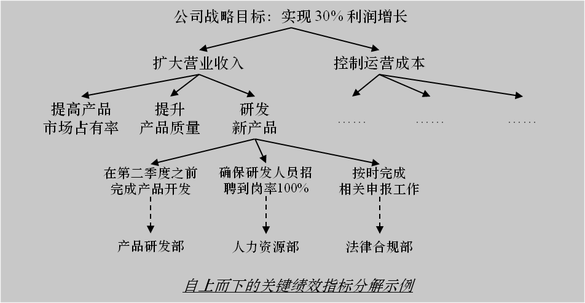

关键绩效指标的设定与分解 针对指标的完成结果,自上而下的分解方式是较常采用的一种绩效规划模式:它能够确保各级绩效指标与公司战略的相关性,既关注短期内的效益实现,也兼顾了长期发展的原则。公司与业务部门管理者需要针对不同部门和岗位,将高度概括的公司战略层层细分,使其化为一个个客观、具体、可衡量的工作内容,从而落实到部门和个人层面。若公司全年目标为“实现30%的利润增长”,则可以将其分为“扩大营业收入”和“控制运营成本”两类重点; “扩大营业收入”又可细分为“提高甲类产品市场占有率至50%”、“提升乙类产品质量至最高监管标准”、 “研发丙类新产品”等一系列指标;而为了“研发丙类新产品”,产品部门需要“在第二季度之前完成产品开发” ,人力资源部门需要“确保研发人员招聘到岗率100%”,法务部门需要“按时完成相关申报工作”……如此逐层分解、环环相扣,将战略转化为具体的行动,能够保证每一个相关部门都有条不紊地开展工作,为实现公司的战略目标作出共同努力。

部门层面:财务与非财务类指标

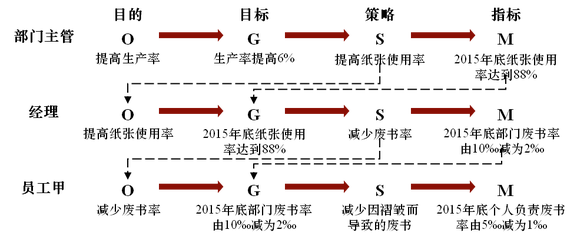

在具体的指标分解考量中,以指标内容区分,关键绩效指标一般分为财务类和非财务类指标;两类指标中,既有定量指标,也有定性指标。不同部门在这两类指标中各有侧重。前台业务部门作为创利部门,更关注财务指标的实现程度,例如投资规模、利润增长率等,但也不能忽视市场占有率、客户满意度等非财务类指标。后台部门的职能以支持前台部门为主,非财务类的工作指标为其工作重点,例如人力资源部门需要确保员工到岗率、控制员工流失率,法律合规部门需要配合前台业务按时按需完成法务工作等;相对,财务类指标权重较低,例如部门成本控制是后台主要财务指标之一。 个人层面:指标细化程度的考量 在确定部门关键绩效指标后,部门管理者需要界定部门内各个员工的职责范围和期望的工作表现,将部门指标分解至个人层面。下图展示的OGSM 过程即为一种典型的自上而下分解方式:

指标细化的程度,与公司规模、职级体系、业务情况等均有关联。OGSM 过程的概念对于组织架构清晰、职级体系细分程度较高的公司,是很好的参考;但对于初创公司或一些规模较小、部门职责交叉较多、职级体系较为扁平的公司而言,则可以考虑为相同部门或类似岗位的员工设置统一的绩效目标,再根据其具体职责、职级进行适当微调,或赋予不同的权重分配,以反映员工之间的差异。部门主管将承担更多部门业绩方面的指标,并将着重考核其管理组织能力;而部门内的普通员工则以完成上级交付的工作为主,所以一般更关注其工作的效率与质量。另外,员工本身的能力素质和过往表现也可以作为指标设定和分配时的参考。

作为部门绩效管理的主要执行者和指导者,部门主管自身的绩效管理经验也会影响指标的设定和分解过程。绩效管理体系关乎每一个员工,既要考虑到个体职责、能力、局限性等种种差异,也要保证战略目标的统一以及过程结果的公平。 在绩效规划阶段,部门主管需要与所属员工进行大量沟通以敲定指标细节;之后,管理者也需要定期组织指导反馈活动,对绩效指标进行有针对性的调整。如前所述,科学合理的绩效指标和目标值,可以提高年中进程回顾的效率,使年末的绩效考核有效反映公司重点业务情况和部门、个人的工作表现,增强员工的责任心和对绩效管理体系的认可,从而推动整个体系的良性循环。因此,部门主管需要在年初就细心打磨绩效指标这一重要“工具”。 |

|

|

|